Not: Başlığa neredeyse “artık işe yaramıyor” yazacaktım ancak bunun yanlış bir izlenim vereceğini, artık resesyon beklemediğim izlenimini vereceğini, düşünerek vazgeçtim. Bunun yerine ben, terimin artık açıklayıcı olmaktan uzak olduğuna inanıyorum.

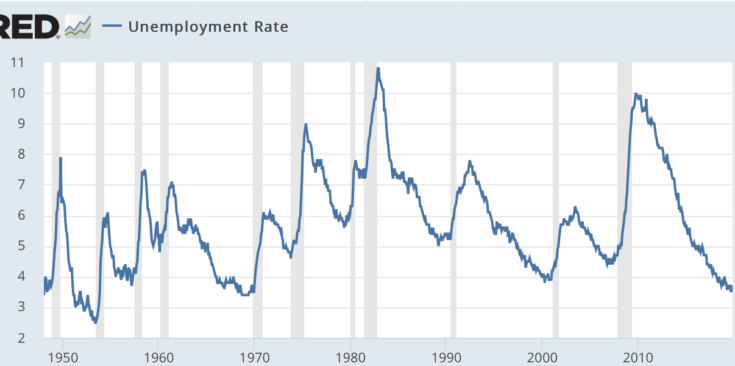

1982’de, ABD’de işsizlik oranı İkinci Dünya Savaşı’ndan bu yana en yüksek oran olan %10.8’e ulaştı. ABD, önceki 37 yılda 8 resesyon yaşamıştı(daha önceki 38 yılda 9 resesyon yaşandı) ve daha da kötüleşiyor gibi görünüyordu (1974 ve 1981–82, aralarındaki en kötü ikisiydi). Kimse ABD’nin 1982’den sonraki 37 yıl içinde sadece 3 resesyon yaşamasını beklemiyordu. Doğru giden ne olabilirdi?

Savaş sonrası dönemde para politikası oldukça basit bir Keynesyen modelin etkisi altındaydı. 1970’ler ve 1980’lerin başlarındaki sorunlar, Doğal Oran Hipotezi ve Fisher Etkisi gibi önemli gibi monetarist fikirleri içeren “Yeni Keynesyenizm” adlı “keynesyen/monetarist” bir senteze yol açtı. Elbette, faiz oranı hedefleme ve politika aktivizmi gibi Keynesyen fikirleri de içeriyordu. Taylor Kuralı bu sentezin açık bir örneğidir.

Parasal politika daha etkili hale geldikçe, resesyonlar çok daha az görülüyor. Daha da önemlisi, bu süreç bitecek gibi görünmüyor. Önümüzdeki 2 veya 3 yıl içinde ABD tarihindeki ilk yumuşak inişini(soft landing) gerçekleştirirse, 2020’den sonraki 40 yıl içinde sadece bir resesyon bekleyeceğim.

Bazı iktisatçılar, ne yazık ki bu türden bir parasal politikanın işlevini tam olarak özümseyemedi. Noah Smith şöyle yazıyor:

“ABD ekonomisinin geçtiğimiz yıl ne kadar başarılı olduğu etkileyici. 2018’in başlarında, öncü göstergeler 2019 veya 2020’de artan resesyon riski gösteriyordu. Daha sonra bu yılın başlarında verim eğrisi tersine döndü -geleneksel durgunluğun bir sinyali(o zamandan beri tekrar tersine döndü ancak bu, genelde, büyüme aslında negatif olmadan önce olur). Bir tetikleyiciyi tanımlamak zor olmaz -yavaşlayan bir Çin ve Donald Trump’ın ticaret savaşı birleşti. Şimdiden, Çin’e çok sayıda mal ihraç eden Singapur ve Güney Kore gibi ülkeler de yavaşlıyor.

Fakat resesyon, oluşumu için yerinde gibi görünen tüm parçalara rağmen olmadı. Bu genişleme, son 1990’ların uzun patlamasını da aşan, savaş sonrası tarihinin en uzunudur.”

Bunların hepsinin oldukça makul ve mantıklı olduğunu inkar etmeyeceğim. Yine de, benim biraz daha farklı bir yaklaşımım var. Smith, gerçek şokların genellikle resesyonlar için bir tetikleyici olduğu konusunda haklıdır(2007–08 krizi). Fakat onlar durgunluğun nedeni değiller.

Bunun yerine resesyon, nominal GSYİH büyümesinde keskin bir yavaşlamaya yol açan sıkı parasal politikadan kaynaklanmaktadır. Parasal politika geliştikçe, gerçek şoklar gittikçe daha düşük bir olasılıkla kötü parasal politikaya neden olmaktadır ve bu nedenle resesyonu tetikleme olasılıkları düşer. Bunun yerine, büyük ihtimalle gerçek şoklar 2015–16’da olduğu gibi reel GSYİH büyüme hızının yavaşlamasını tetikleyecektir.

Ancak 2015–16, işsizlik oranı düşmeye devam ettiği için resesyonun yakınından bile geçmedi. Amerika, tarihinde hiçbir zaman işsizlik oranının sadece %1 ila %2 arasında yükseldiği ve daha sonra düşmeye başladığı mini resesyon yaşamamıştır. Dolayısıyla, işsizliğin azaldığı bir dönem, işsizlik oranının %2’den fazla arttığı dönemden temelden farklı olacaktır.

Nasıl 1970’lerin ve 1980’lerin başlarındaki kötü dönem parasal politikada gelişmelere yol açtıysa, 2008–12 krizi de daha fazla gelişmeye yol açtı. Fed bugün doğal faiz oranının uzun vadede düşüşte olduğunu görüyor.

Geçtiğimiz üç ekonomik resesyon kısmen Fed’in doğal faiz oranını olması gerekenden yüksek tahmin etmesinden kaynaklandı ve bu nedenle, doğal bir sonuç olarak, sorun ortaya çıktığında resesyonu önlemek için oranları azaltmaya yeltenmedi. Gelecekte bu hatanın yapılma ihtimali daha düşük.

Fed, ayrıca, nominal GSYİH büyümesinin yavaşladığı bir ortamda 2007–2008 gibi enflasyon şoklarının endişelenmeye değmediğini daha iyi anlıyor. Ayrıca, bir durgunluk ortamında seviye hedefleme gibi bir şeye bağlı olma ihtiyacını da daha iyi anlıyorlar. Buradaki tek olumsuzluk, Fed’in ileride sıfır alt sınır(zero-bound) problemiyle karşı karşıya kalma olasılığı daha yüksek olması.

37 yıl içinde 8 resesyondan sonra, bir sonraki 37 yıl içinde sadece 3 resesyon olması arasındaki azalma, aslında göründüğünden daha az etkileyici. Arızalı iyileşmeler sebebiyle, yüksek işsizlik oranının olması gerekenden çok daha az azaldığını fark ediyoruz. Ancak, beklediğim gibi, önümüzdeki 40 yıl içinde bir resesyon yaşanırsa bu gerçekten önemli olacaktır. Bu, Fed’in yumuşak inişlerin nasıl yapılacağını nihayet öğrendiğini ve uzun vadede neredeyse tam istihdam yaratacağını gösterir.

Bazıları sorabilir: ABD’de hiçbir zaman yumuşak bir iniş yaşanmadığı düşünüldüğünde, neden Kutsal Kâse’ye ulaşmak konusunda bu kadar iyimserim?

Aslında belirgin bir sebebi var: Avustralya ve İngiltere gibi diğer benzer ekonomiler yumuşak inişin nasıl yapılacağını öğrendi ve bu nedenle ABD’de resesyonların yaygınlaşmaya devam etmesi ya da sabit seyretmesi için bir neden göremiyorum.

İkinci Dünya Savaşı’ndan sonraki 38 yılda, ortalama 4 yılda bir resesyon yaşandı. İkinci Dünya Savaşı’ndan önce de benzer şekilde sık yaşanmışlardı. Önümüzdeki 40 yıl içinde sadece bir resesyon yaşanacağı konusunda haklıysam, ‘çevrim’ terimi artık uygun olmayacaktır. Bu anlamda iş çevrimi artık işe yaramıyor.

Şimdilik bu dediklerim, önümüzdeki üç yıl boyunca hiçbir resesyon olmamasına bağlı olduğu için, “deneme niteliğinde ve belirsiz bir tahmin.” Eğer bu yumuşak iniş gerçekleşirse, bundan belirsiz bir tahmin olarak bahsetmek yerine emin olduğum bir tahmin olduğunu söyleyeceğim. Umarım, yumuşak inişlerin ABD ekonomisinin parçası olduğunu ve bunun Fed’in piyasaları rehber hale getirmesiyle yaşandığını görebiliriz:

“Piyasaların parasal politikaya rehberlik etmesi gerektiği görüşü, daha geniş bir ajandanın sadece bir bölümüdür — piyasalar neyin doğru neyin gerçek olduğunu belirlemelidir. Piyasalar deneysel değildir ve bu nedenle ‘gerçeklik’ için faydalı haritalar, faydalı tahminler üretme olasılığı daha yüksektir.”